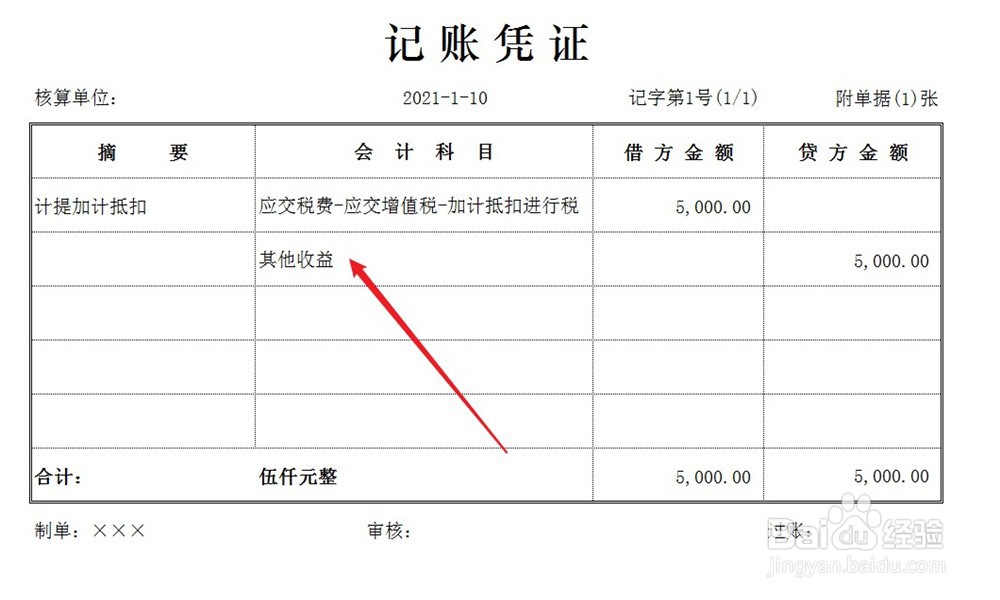

1、企业符合加计抵扣条件,计提加计抵扣额,计入加计抵扣进项税科目和其他收益科目,会计分录如下。

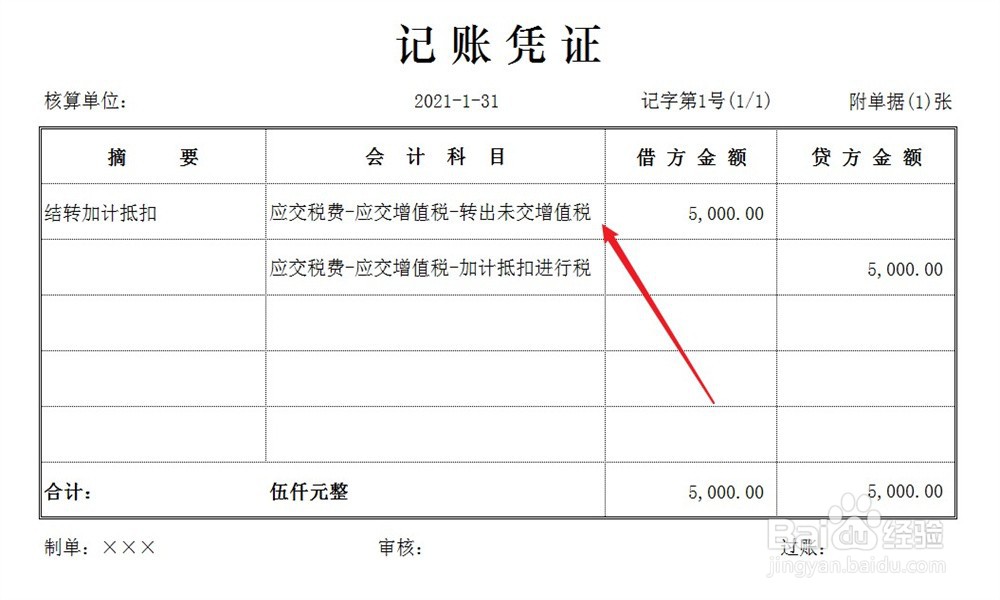

2、期末结转增值税各明细科目余额,将加计抵扣进项税科目余额结转至转出未交增值税科目,会计分录如下。

3、接下来,将转出未交增值税科目余额结转至未交增值税科目,会计分录如下。

4、本期期末结账,将其他收益科目余额结转至企业损益,会计分录如下。

5、同时,结转未分配利润,会计分录如下。

1、企业符合加计抵扣条件,计提加计抵扣额,计入加计抵扣进项税科目和其他收益科目,会计分录如下。

2、期末结转增值税各明细科目余额,将加计抵扣进项税科目余额结转至转出未交增值税科目,会计分录如下。

3、接下来,将转出未交增值税科目余额结转至未交增值税科目,会计分录如下。

4、本期期末结账,将其他收益科目余额结转至企业损益,会计分录如下。

5、同时,结转未分配利润,会计分录如下。