1、支付劳务费:

根据劳务费发票记录劳务费。如果发票为专用发票,同时记录进项税。账务处理方法如下。

2、结转生产成本:

期末结账,将计入制造费用中的劳务费结转至生产成本,账务处理方法如下。

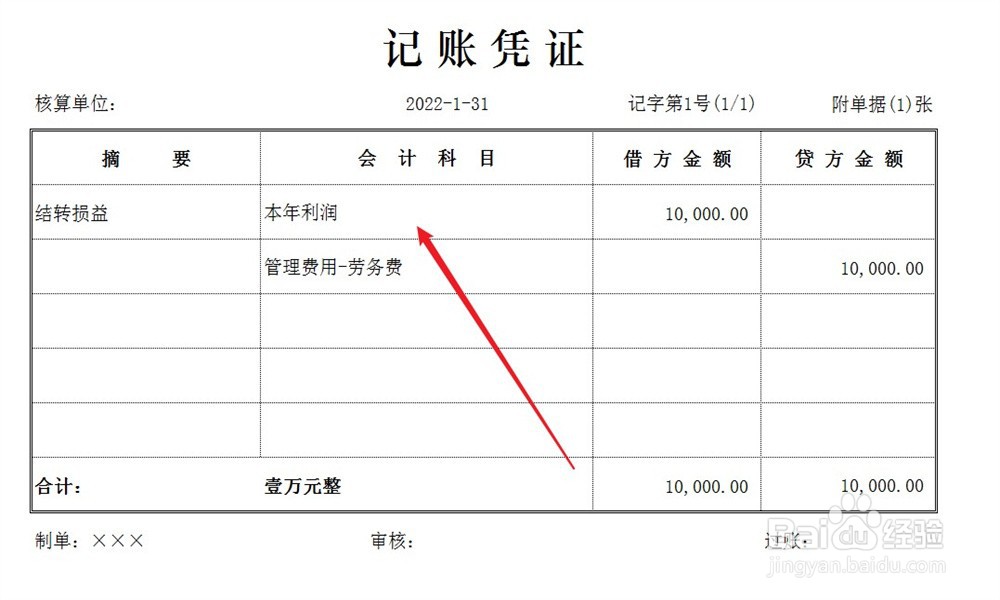

3、结转损益:

期末结账,将计入管理费用的劳务费结转至本年利润,账务处理方法如下。

4、结转未分配利润:

将本年利润余额结转至未分配利润,账务处理方法如下。

1、支付劳务费:

根据劳务费发票记录劳务费。如果发票为专用发票,同时记录进项税。账务处理方法如下。

2、结转生产成本:

期末结账,将计入制造费用中的劳务费结转至生产成本,账务处理方法如下。

3、结转损益:

期末结账,将计入管理费用的劳务费结转至本年利润,账务处理方法如下。

4、结转未分配利润:

将本年利润余额结转至未分配利润,账务处理方法如下。