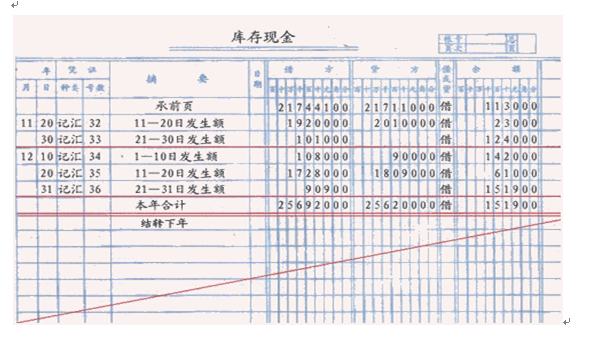

1、在登记每笔发生额后,均结出余额,每月最后一笔账的余额即为当期的月末余额(也就是下个月的期初余额),月末,在当月最后一笔发生额记录下划单红线。

2、当年12月末单红线下一栏,摘要栏写“本年合计”,结出全年借、贷方发生额合计和年末余额。在此栏下划双红线封账。

3、将余额结转下一年新账。余下的空白账页用红笔划斜线注销。根据《会计基础工作规范》规定,月结划单线,年结划双线。划线时,应划红线;划线应划通栏线,不应只在本账页中的金额部分划线。

扩展资料:

总账科目名称应与国家统一会计制度规定的会计科目名称一致。总账具有分类汇总记录的特点,为确保账簿记录的正确性、完整性,提供会计要素的完整指标,企业应根据自身行业特点和经济业务的内容建立总账,其总账科目名称应与国家统一会计制度规定的会计科目名称一致。

依据企业账务处理程序的需要选择总账格式。根据财政部《会计基础工作规范》的规定,总账的格式主要有三栏式、多栏式(日记总账)、棋盘式和科目汇总表总账等。企业可依据本企业会计账务处理程序的需要自行选择总账的格式。

总账的外表形式一般应采用订本式账簿。为保护总账记录的安全完整,总账一般应采用订本式。实行会计电算化的单位,用计算机打印的总账必须连续编号,经审核无误后装订成册,并由记账人、会计机构负责人、会计主管人员签字或盖章,以防失散。但科目汇总表总账可以是活页式。

参考资料来源:百度百科-库存现金

参考资料来源:百度百科-会计基础工作规范